欢迎访问K8凯发·国际!

欢迎访问K8凯发·国际!

残保金无需申报了!|凯发真人网上娱乐游戏

发布时间:

2025/07

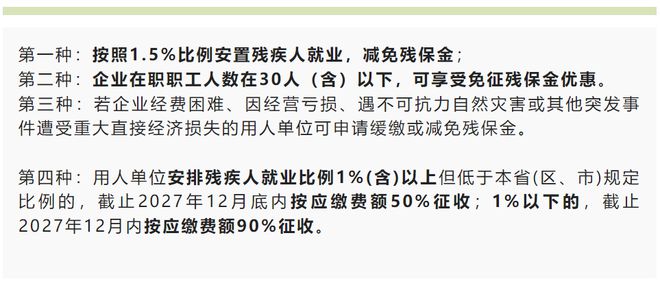

由于各地分公司在职职工人数在30人(含)以下,因此暂免征收残疾人就业保障金◆★◆。(2024年申报2023年残保金时可享受该优惠)

在职职工工资总额是指用人单位实际发放给员工的工资薪金总和■★★◆,不包括单位的职工福利费、职工教育经费、工会经费★◆◆★◆、★■◆“五险一金★■■”和公车改革补贴■◆。

申请减免缓缴保障金的用人单位应于每年5月底前持书面申请报告、遭受灾害有效证明(由新闻媒体、保险公司、政府相关行政部门出具)■★◆■■◆、财务会计报告(由会计师事务所出具)等材料向主管税务机关同级财政部门提出申请,财政部门按用人单位所属级次的权限进行审批,并在6月底前将审批结果反馈主管税务机关■★★★■★,进行数据更新和征缴保障金。

第八条保障金按上年用人单位安排残疾人就业未达到规定比例的差额人数和本单位在职职工年平均工资之积计算缴纳。

其实残疾人保障金主要目的不是为了收钱,而是促使企业按照残疾人就业,按照在职人员数量*1.6%安排,比如A公司如果有一个残疾人在公司就业,那其实就不会缴纳残保金了。

如果你的企业安排残疾人就业达到本单位在职职工总数的1◆★■.5%◆◆★,就不用交残保金;如果达不到这个标准,就要交相应的残保金★■。

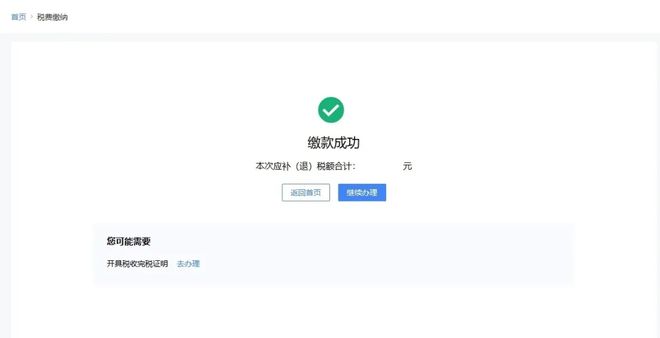

4、申报成功后,如产生应缴费额的,可以点击“立即缴款”进入“税费缴纳”功能◆★★,选择相应缴款方式即可完成缴款。

所以,大家有安置残疾人就业的,一定要关注什么时候申报审核残疾人名单(如果逾期未审核将被视同为安置)。

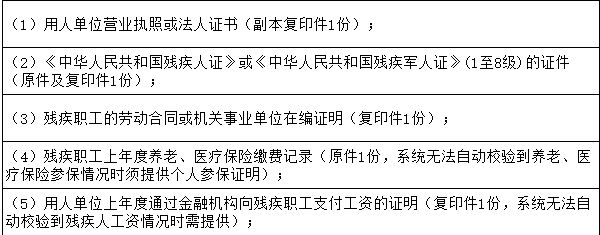

当然,这个安排不是说你随便找个残疾证挂着应付检查就行了。这个工资不能低于当地最低工资标准◆◆★,还得把社保按照流程发放和缴纳,然后带着相关资料去残疾人就业服务机构申报,审核通过有证明才算。上年如有安置残疾人就业情况◆★,申报前请到当地残联申报确认。

当然按照最低工资标准加社保等人工成本◆■★★■,可以进行测算,如果单位人员多,平均工资高,可以通过筹划招聘点残疾人从事辅助性的工作,比如卫生清洁★■■◆◆◆、网络客服之类■◆■◆★★。

根据财政部、国家税务总局和中国残疾人联合会关于印发《残疾人就业保障金征收使用管理办法》的通知 财税[2015]72号◆■◆★:

企业超比例安排残疾人就业或因安排残疾人就业做出显著成绩凯发真人网上娱乐游戏,按规定收到的奖励,符合《企业会计准则第16号-政府补助》关于收益性支出的要求,计入“其他收益”科目■■■◆★,会计处理为:

注:财政部会计司明确,企业根据《残疾人就业保障金征收使用管理办法》(财税〔2015〕72号)的规定■■★■◆◆,应缴纳的残疾人就业保障金■◆,应当计入“管理费用★■■■”科目。

残疾人是指持有《中华人民共和国残疾人证》上注明属于视力残疾◆■、听力残疾★★、言语残疾■◆、肢体残疾、智力残疾、精神残疾和多重残疾的人员,或者持有《中华人民共和国残疾军人证》(1至8级)的人员。

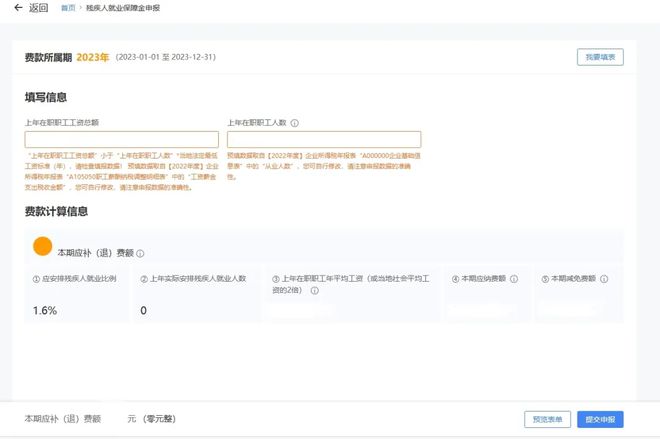

(二)填表式申报模式1■★◆、缴费人如需进入申报表填表界面★◆■◆◆★,点击【我要填表】,进入填表式申报页面。

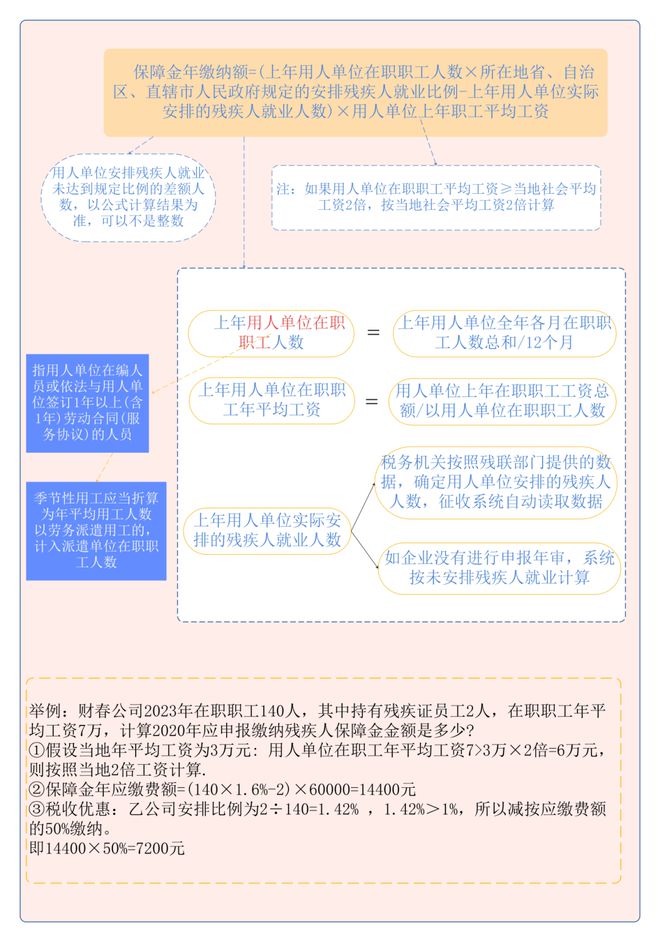

2、确认数据预填是否正确其中■◆◆◆“上年实际安排残疾人就业人数”数据来源于税务机关从残联获取的缴费人“安置残疾人数■■”(不可自行修改),请于每年3月1日至10月31日期间向残联申报上一年安置残疾人就业人数★★◆■■■;“上年在职职工工资总额”、“上年在职职工人数”的预填数据取自对应属期上一年度企业所得税年度申报表的相关数据,允许自行修改,注意申报的准确性。

用人单位在职职工年平均工资,按用人单位上年在职职工工资总额除以用人单位在职职工人数计算。用人单位上年在职职工年平均工资未超过当地社平工资2倍(含)的,按用人单位上年在职职工年平均计征保障金;超过当地社会平均工资2倍以上的,按当地社会平均工资2倍计征保障金。社会平均工资指企业所在地人力资源社会保障部门公布的全口径城镇单位就业人员平均工资。

用人单位申请保障金的缓缴期限最长不得超过6个月◆★◆★■◆;减缴数额不得超过1年的保障金应缴额;已进入破产程序或已办理歇业手续的用人单位,可申请免缴保障金。

第六条用人单位安排残疾人就业的比例不得低于本单位在职职工总数的1.6%。具体比例由各省■◆■◆★、自治区、直辖市人民政府根据本地区的实际情况规定。用人单位安排残疾人就业达不到其所在地省、自治区、直辖市人民政府规定比例的,应当缴纳保障金■■◆。

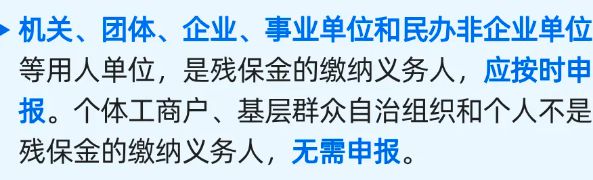

也就是,你单位(机关◆◆◆、团体★■◆、企事业、民办非企业单位)都应该按规定比例安排一定的残疾人在自己单位就业。

2、我们可对上年在职职工工资总额、上年在职职工人数等数据进行依次填写和修改,确认无误后点击【提交申报】,申报成功。后续缴款、开票事项与前述一致◆■■◆。

若因安置残疾人就业满足安置月数而获得全部减免或人员不超过30人免征残保金,可以不必计提;若因政策优惠或安置残疾人就业但未满足安置比例◆■■,则部分减免,可以仅就减免后实际应缴金额计提■★★◆。若希望账面反映减免金额■■★◆◆,也可以先行计提◆★,然后原分录冲回。

登录新电子税局★★,点击【我要办税】-【税费申报及缴纳】-【非税收入申报】-【残疾人就业保障金申报】功能菜单进入申报页面。

上年用人单位在职职工工资总额按照国家统计局有关文件规定口径计算,包括计时工资、计件工资■◆■、奖金、加班加点工资、津贴、补贴以及特殊情况下支付的工资等项目■■★◆■★。

用人单位遇不可抗力自然灾害、连续两年亏损、破产或其他突发事件遭受重大直接经济损失等原因需要减免或者缓缴保障金的,应在办理年审时,向负责本单位年审的残疾人就业服务机构申请减免或者缓缴保障金。残疾人就业服务机构接到申请减免或者缓缴保障金之日起30日内作出批复。用人单位申请时应提供书面申请报告、重大经济损失的相关证明,以及本单位审计报告和会计年报等相关材料◆◆。

3、补充(调整)完成后,如符合相关减免政策◆★◆,系统自动带出减免性质和减免费额■★★◆■,确认无误后点击【提交申报】■◆★,申报成功。

计算公式:保障金年缴纳额=(上年用人单位在职职工人数×残疾人就业比例-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资■★★■★。

注:财政部会计司明确■■■■★★,企业未按规定缴纳残疾人就业保障金,按规定缴纳的滞纳金,计入★◆★◆“营业外支出■■◆◆”科目◆■■。

用人单位不未按规定缴纳保障金的,税务机关应提交财政部门◆◆◆★,由财政部门予以警告,责令限期缴纳。逾期仍不缴纳的,除补缴欠缴数额外,还应当自欠缴之日起◆★◆,按日加收5‰的滞纳金★◆。

工商注册登记未满3年★◆、在职职工总数30人(含)以下的企业◆◆★★,可在剩余时期内按规定免征残疾人就业保障金

用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。用人单位依法以劳务派遣方式接受残疾人在本单位就业的◆◆,由派遣单位和接受单位通过签订协议的方式协商一致后,将残疾人数计入其中一方的实际安排残疾人就业人数和在职职工人数,不得重复计算。

当然了,残保金的申报每个地方都有所不同,有按季度申报的,也有按年度申报的,而且各地残保金申报时间是有所不同的,具体大家可咨询12366纳税缴费服务热线或主管税务机关,不要错过申报期。

对未按比例安排残疾人就业且拒缴、少缴残保金的用人单位◆★★,其失信行为将记入信用记录,纳入全国信用信息共享平台,有的地区规定不得参评先进单位和文明单位◆★■,主要负责人不得参与评先选优等。

用人单位将残疾人录用为在编人员或依法与就业年龄段内的残疾人签订1年以上(含1年)劳动合同(服务协议),且实际支付的工资不低于当地最低工资标准★◆■,并足额缴纳社会保险费的★◆★,方可计入用人单位所安排的残疾人就业人数★★◆■。

5、缴款完成后◆■◆,点击“开具税收完税证明”后的■◆“去办理”,可以跳转“转开税收完税证明”功能★■◆,进行税收完税证明的开具。

批准减免或者缓缴保障金的用人单位名单,应当每年公告一次■■■。公告内容应当包括批准机关、批准文号、批准减免或缓缴保障金的主要理由等。

问题三:我们公司在各地都有分公司■◆★★■★,每个分公司都不超30人,总分合计远超30人了,请问分公司是否有残保金优惠■■◆★★■?

关键词

上一页:

我们的产品

活牛进场严格按照检验流程操作,对所有肉牛进场前进行血清检测瘦肉精,合格后进入待宰圈静养,静养后进行屠宰。屠宰过程全部按照清真工艺要求和屠宰操作规程进行,所有牛肉产品检测合格后才准出厂。

关注我们